Дебетовая карта Кэшбек Райфайзен банка. Честный отзыв реального пользователя

Приветствую своих постоянных читателей, а так же тех кто попал на мой блог впервые.

Сегодня вы узнаете как и зачем, я завёл себе дебетовую карту Райфайзен банка. Которая в последствии заменила мне карту Сбербанка, да в принципе и не только её.

Как я открыл для себя карту Райфайзен банка

Почему я решил сделать себе карту Райфа? И отказался от сберовской карты? Ответ на второй вопрос вы найдёте В ДАННОЙ СТАТЬЕ.

А вот ответ на первый вопрос вы узнаете дочитав эту статью до конца.

После того как я распрощался со Сбербанком, я начал искать замену этому “народному” банку. Я долго сравнивал карты разных банков. Благо их сейчас огромное количество.

Моими критерии по выбору карты были следующие:

- Съём денег в любом банкомате без процентов

- Кэшбэк с покупок

- Бесплатное обслуживание

- Удобное мобильное приложение

- Бесплатная доставка карты на дом

- Бесконтактная оплата

Просидев почти весь день и сравнив кучу предложений, я остановился на карте Кэшбек от Райфайзен банка.

Конечно интересные предложения были и у других банков. Но в большинстве случаев они оказывались “со звёздочкой”.

Например был банк где всё меня устраивало и процент кэшбэка был больше(правда только в некоторых категориях), но начислял банк этот кэшбэк только при наличии оборота по карте не менее 15000 рублей. Если оборот будет меньше, то кэшбэк начисляться не будет.

Или например кэшбэк начисляется, если на карте за отчётный месяц лежало не менее 10000 рублей. Если меньше, то опять ничего не начисляют.

Или вот ещё пример. Обслуживание карты бесплатное, но только при обороте от 5000 рублей. Я прекрасно понимаю, что такой оборот я сделаю. Но я просто терпеть не могу, когда мне что то навязывают. Пусть даже легко выполнимое.

И таких примеров куча. Вроде всё круто, но вчитавшись в мелкий шрифт узнаёшь много интересного.

Первые впечатления

В итоге я заказал карту Райфайзен банка, где не было “звёздочек” и мелкого шрифта. Верней конечно они были, но относились больше к юридической информации. Как закрыть, где пополнить и так далее.

К моему удивлению карту мне привезли очень быстро. Заказал я её через интернет в пятницу вечером, а в понедельник до обеда курьер был уже у меня дома.

Сфотографировал мои документы, вручил карту и ушёл. Заняло это по времени минут десять.

Важный момент. Не бойтесь, что ваши документы будут фотографировать. Это делается потому, что карту вам привезли на дом. А по правилам любого банка ваш паспорт или документ удостоверяющий вашу личность должен быть ксерокопирован. Но не может ведь курьер возить с собой ксерокс. Правда?

Взяв карту я зашёл в приложение и пополнил её на 1000 рублей. И спустя несколько мгновений карта была активирована.

Вообще чтобы активировать карту её необходимо пополнить хотя бы на 100 рублей. Это можно сделать с любой другой банковской карты в приложении, либо через СБП с карты любого банка.

Что такое Система Быстрых Платежей(СБП), вы можете узнать на официальном сайте ЗДЕСЬ.

Для пробы, как я уже говорил пополнил карту на 1000 рублей. Деньги пришли моментально. И в этот же день я пошёл “пробовать” карту в ближайший магазин.

Всё прошло как по маслу. Оплатил покупку, она сразу отобразилась в приложении. Сумма кэшбэка отображается около покупки примерно через 3 дня. После того, как операция подтвердиться.

После заказа карты не забудьте скачать мобильное приложение. Так как все операции вы будете проводить через него. Это очень удобно. Так же в нём есть вся статистика где, что, и когда.

Цифры которые надо знать

Куда уж без цифр.

Я постараюсь понятным языком объяснить, что и сколько вы будите получать, когда будете пользоваться данной картой. А так же расскажу про плюсы и минусы, которые я выявил при использовании.

Цифр слава Богу будет не много, так как тут всё очень просто.

ПЛЮСЫ:

- Кэшбэк за все покупки 1.5%

- 1.5% кэшбэка начисляется честно. Без всяких округлений.

- Бесплатное обслуживание без условий

- Можно открыть накопительный счет «Выгодное решение» вместе с Кэшбэк картой, чтобы получать доход до 4% годовых

- Банк подключен к СБП

- Можно пополнять карту Райфайзена в приложении, с карт других банков на любую сумму и без комиссий

- Без ограничений максимальной суммы кэшбэка

- Нет ограничений суммы покупок: учитываются даже самые крупные и маленькие покупки

Хотел бы уточнить, что такое “честный кэшбэк”, вдруг кто не в курсе.

Допусти вы совершили покупку на 199 рублей в магазине, ну либо где ещё. Честный кэшбек составит 1 рубль 99 копеек. А за НЕ честный кэшбэк, вы получите только 1 рубль.

Ну а если вы допустим заплатили меньше 100 рублей, то возврата не будет вообще.

Данный расчёт я сделал исходя из того, если кэшбэк будет составлять 1% Так проще для понимания. На данной карте напомню возврат составляет 1.5%

Начисленный за отчетный месяц кэшбэк выплачивается на счет клиента в рублях ежемесячно с 5-го по 10-е число месяца, следующего за отчетным.

То есть кэшбэк за март, начислится с 5-го по 10-е апреля.

Деньги приходят на счёт реальными рублями, а не баллами или ещё чем то не понятным.

Теперь перейдём к минусам, куда уж без них.

МИНУСЫ:

- Сумму начисленного кэшбэка можно увидеть только спустя несколько дней, до этого нарисованы часики

- Даже после авторизации покупки не отображается MCC код торговой точки(просто пишется- красота, универмаг, цветы и т.д.)

- Бесплатно снимать наличные можно в банкомате самого банка, либо банков партнёров

Лично у меня в городе этих банков-партнёров, хоть отбавляй. Плюс отделение Райфайзен банка. Но есть не большие населённые пункты, где их сложно будет найти.

Лично я “наличкой” не пользуюсь вообще. Но вдруг вам она будет нужна, тогда придётся снимать деньги в любом банкомате, но с комиссией. Комиссия составит 1% от суммы, минимум 100 рублей, что не очень интересно.

Что касается остальных минусов, возможно это придирка, но очень хотелось бы, что бы я видел всё в режиме реального времени.

Кэшбэк

Не смотря на то, что во всех рекламных роликах нас уверяют, что кэшбэк 1.5% начисляется на всё, это конечно не так.

Есть категории исключений, за которые банк не будет возвращать вам деньги. Эти исключения присутствуют абсолютно у всех банков. Так что пугаться этого не стоит.

В основном в исключения попадают категории, которыми обычные люди не пользуются. Ну а если и пользуются, то не один банк такие покупки не бонусирует.

Например пополнение счёта в букмекерских конторах или казино, оплата рекламных услуг, налоговые платежи, снятие наличных, денежные переводы и т.д.

Полный список MCC кодов исключений, вы можете посмотреть ЗДЕСЬ.

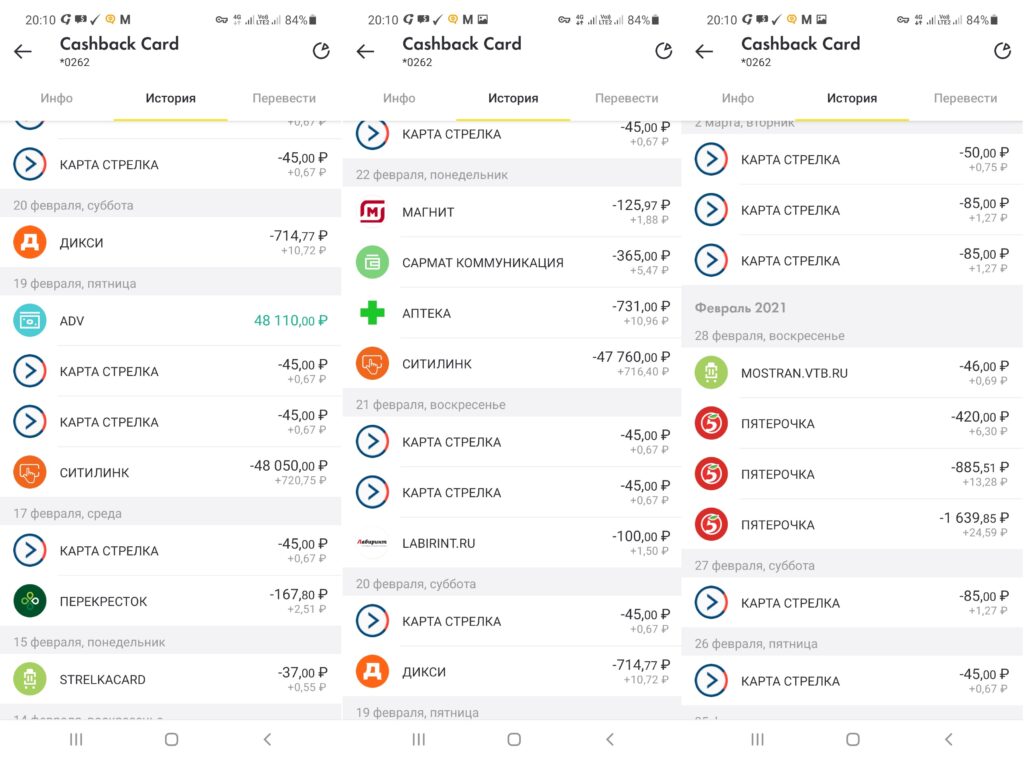

А вот так будут выглядеть в мобильном приложении операции и начисление кешбека:

Обратите внимание, что кешбек начисляется даже за проезд на маршрутках и автобусах.

Что в итоге

В итоге мы имеем довольно не плохую карту, которая может заменить собой даже карту от Сбербанка. Несмотря на огромную сеть банкоматов Сбера. Не говоря уже про другие банки.

Либо иметь сразу две карты, и перед покупкой просто пополнять её на нужную сумму. А остальные деньги хранить на Сбере, если вы ему доверяете больше, чем другим или если понадобятся наличные деньги.

Если вас заинтересовала карта Кэшбэк от Райфайзен банка и вы хотите испробовать её на деле, переходите по ЭТОЙ СЫЛКЕ НА САЙТ БАНКА И ЗАКАЗЫВАЙТЕ БЕСПЛАТНУЮ КАРТУ.

На этом буду заканчивать. Если что то для вас не понятно из статьи, вы можете задавать вопросы в комментариях. Я с радостью на них отвечу.

Да и вообще пишите в комментах кто чем пользуется. Тем самым поможем друг другу найти ещё более выгодные карты и банки.

На этом всё. До новых встреч. Спасибо что дочитали статью до конца.

Добавить комментарий

Для отправки комментария вам необходимо авторизоваться.